|

|

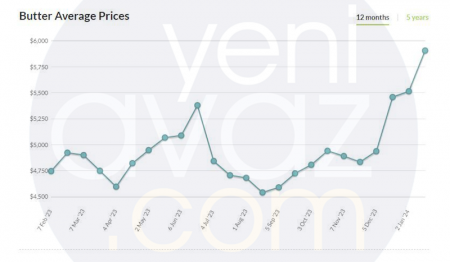

Son bir ay ərzində dünya bazarlarında kərə yağının qiyməti kəskin şəkildə artıb.

Yeniavaz.com xəbər verir ki, dünyanın ən böyük ticarət platformalarından biri olan “Global Dairy Trade”də (“Qlobal Süd Məhsulları Ticarəti”) yanvar ayında kərə yağının 1 tonunun orta topdansatış qiyməti 5 906 dollar (1 kq 5,9 dollar və ya 10 manat) olub.

Qeyd edək ki, ötən ayın əvvəlində (5 dekabr) bu göstərici 4 936 dollar (1 kq 4,9 dollar və ya 8,3 manat) olub. Rəqəmlərdən də göründüyü kimi son bir ay ərzində kərə yağının qiyməti təxminən 21% artıb.

Məlumat üçün bildirək ki, Azərbaycan kərə yağına olan tələbatı daxili istehsal hesabına təmin edə bilmir. İl ərzində Azərbaycanda təxminən 45 min ton kərə yağından istifadə olunur və bunun 18 min tonu (40%-i) xaricdən idxal edilir. Bu səbəbdən xarici bazarlarda kərə yağının qiymətinin artması daxili bazarda qiymətlərə təsir edə bilər.

“Mövcud seçki prosesində medianın yüksək gəlir əldə edə biləcəyi gözlənilmir”.

Bu fikirləri fevralın 7-də keçiriləcək prezident seçkilərinin təşviqat mərhələsində medianın siyasi reklamdan gəlir əldə etmək imkanlarını dəyərləndirən Yenisabah.az saytının baş redaktoru Seymur Verdizadə Yenicag.az-a açıqlamasında deyib.

Onun sözlərinə görə, prezidentliyə namizədlərin bəziləri ilə davamlı əməkdaşlıq edildiyi üçün saytın qapıları hər zaman onların üzünə açıqdır:

“Seçki prosesi başladığı zamandan bəri namizədlərlə bağlı xəbərlər dərc edir, onlardan müsahibə və açıqlamalar alırıq. Seçki prosesi sonlanana qədər də yəqin ki bu fəaliyyətimiz və onlara dəstəyimiz davam edəcək.

Lakin medianın da bu proseslərdə qazanc əldə etməsi arzuolunandır. Çünki media özəl strukturdur və dövlətdən cüzi miqdarda maliyyə dəstəyi alır. Bu baxımdan, seçki kampaniyaları qazanc əldə etmək üçün fürsətdir.

Ancaq mövcud seçki prosesində medianın yüksək gəlir əldə edə biləcəyi gözlənilmir. Çünki seçkinin nəticələri indidən bəllidir. Fervalın 7-də prezident İlham Əliyevin xalqın böyük əksəriyyətinin səsini toplayaraq yenidən prezident seçiləcəyinə şübhə yoxdur. Bir sözlə, siyasi analitiklər də, mütəxəssislər də bu proqnozu ictimaiyyətlə bölüşürlər.

Bu amili göz önünə gətirərək, digər namizədlərin mediaya külli miqdarda pul xərcləyəcəyi gözlənilmir. Ancaq istənilən halda seçki prosesi üçün sərf olunacaq vəsaitdən mətbuat da qazanc əldə edə bilsə, bütün media mənsubları sevinər. Çünki həqiqətən də, medianın dəstəyə ehtiyacı var”.

Azərbaycanda bir milyon manata gümüş pul satılır.

TEREF Oxu.az-a istinadən xəbər verir ki, bununla bağlı məşhur saytlardan birində elan paylaşılıb.

Belə ki, gümüş sikkə Türkiyə höküməti tərəfindən Azərbaycanın 100 illiyi ilə əlaqədar olaraq 2018-ci ildə buraxılıb. Sikkənin hərrac qiyməti isə bir milyon manatdan başlayır.

Həmçinin, Azərbaycanda Gəncə xanlığı dövründə buraxılmış gümüş pul (Abbası) satışa çıxarılıb.

Bununla bağlı elan saytlarının birində məlumat yerləşdirilib.

Çəkisi 4,5 qram olan bu gümüş pulun Gəncə xanı Məhəmmədhəsən xanın dövründə buradakı zərbxanada hazırlandığı iddia edilib. Sözügedən sikkənin 1764-cü ildə (hicri 1178) zərb edildiyi qeyd olunub. Elan saytında təqdim edilən gümüş pul 15 milyon manata təklif olunur.

Moldova gələn həftə ilk dəfə olaraq ABŞ-dən maye qaz alacaq.

Bu barədə ölkənin energetika naziri Viktor Parlikov yerli televiziyaya açıqlama verib.

Onun sözlərinə görə, ABŞ maye qazı daşıyan gəmi artıq Yunanıstanın Aleksandrupolis limanına gəlib və yükü boşaldılandan sonra Moldova qazın ilk alıcılarından birinə çevriləcək.

Nazir qeyd edib ki, ABŞ qazının qiyməti min kubmetr üçün təxminən 30 avro təşkil edəcək.

Mənbə: İnterfaks

Varlılar varlanır, kasıblar… - Dünya sərvətinin yarısından çoxu milyarderlərin əlindədir

Dünyanın ən zəngin bir faizi səhmlər və istiqrazlar, eləcə də özəl şirkətlərin səhmləri daxil olmaqla bütün qlobal maliyyə aktivlərinin 59 faizinə sahibdir.

Böyük Britaniyada ən zəngin bir faiz insan 1,8 trilyon funt-sterlinq (2,2 trilyon dollar) dəyərində bütün maliyyə aktivlərinin 36,5 faizinə sahibdir. Ən zəngin beş adam 2020-ci ildən bəri sərvətlərini iki dəfədən çox artıraraq 681,5 milyard funt-sterlinqə (867,9 milyard dollar) çatdırıb. Ən yoxsul 60 faizi (təxminən beş milyard insan) isə daha çox pul itirib. Dünyanın ən zəngin adamlarının dünən bazar ertəsi İsveçrənin Davos şəhərində Dünya İqtisadi Forumunun siyasi liderlər, korporativ rəhbərlər və super zənginlərin illik toplantısında iştirak etmək üçün bir araya gəlməsi planlaşdırıldığı halda, bu təfərrüatlar “Oxfam” tərəfindən dərc edilən hesabatda yer alıb.

Hesabatda varlılar və kasıblar arasında genişlənən uçurumun daha da artacağı və 10 il ərzində dünyanın ilk trilyonçusunun ortaya çıxmasına səbəb olacağı bildirilib. Eyni zamanda xəbərdarlıq edilib ki, mövcud tendensiyalar davam edərsə, qlobal yoxsulluq daha 229 il ərzində aradan qaldırılmayacaq.

Covid-19 epidemiyasından sonra bərabərsizliyin əhəmiyyətli dərəcədə artdığına diqqət çəkən “Oxfam”, dünya milyarderlərinin 2020-ci ilə nisbətən 2,6 trilyon funt-sterlinq (3,3 trilyon dollar) zəngin olduğunu və sərvətlərinin inflyasiya səviyyəsindən üç dəfə daha sürətlə artdığını ifadə etdi. “Şirkətlər Arasında Bərabərsizlik” adlı hesabatda dünyanın milyonlarla işçisinin həyat səviyyəsinin aşağı düşməsinə baxmayaraq, dünyanın 10 ən böyük şirkətindən yeddisinin icraçı direktoru və ya əsas səhmdarı kimi milyarder olduğu müəyyənləşib.

Hesabatın rəqəmləri “WealthX” tədqiqat şirkətinin məlumatlarından istifadə etməklə tərtib olunub. “Tesla”nın CEO-su Elon Mask, “Luis Vuitton”un qurucusu, sədri və icraçı direktoru Bernard Arnault, keçmiş sədr, CEO və “Amazon.com”un sədri Ceff Bezos, “Oracle”ın qurucusu və icraçı direktoru Larri Ellison, o cümlədən “Meta”nın baş direktoru Mark Zukerberq ümumilikdə sərvətini 464 milyard dollar və ya 114 faiz artırıb. Dünya əhalisinin 60 faizini təşkil edən ən yoxsul 4,77 milyard insanın ümumi sərvəti isə 0,2 faiz azalıb.

“Oxam”ın hesabatında, “Bütün dünyada insanlar daha çox və daha uzun saatlar işləyir, çox vaxt etibarsız və az maaşlı işlərdə çalışırlar. 52 ölkədə 800 milyona yaxın işçinin maaşları azalıb. Ümumilikdə, bu işçilər son iki il ərzində 1,5 trilyon dollar itiriblər ki, bu da adambaşına düşən 25 günlük əmək haqqına bərabərdir” - sözləri yer alıb.

Həmçinin qeyd olunub ki, yaşayış böhranı fonunda ailələrə edilən təzyiqlərə baxmayaraq, biznes gəlirləri kəskin artıb. Bundan əlavə, dünyanın ən böyük 148 şirkətinin 2023-cü ilin iyun ayına qədər cəmi 1,8 trilyon dollar xalis mənfəət əldə etdiyi vurğulanıb ki, bu da 2018-2021-ci illərdə orta xalis mənfəətlə müqayisədə 52 faiz artım deməkdir. Hesabatda işçilər, korporativ rəhbərlər və supervarlılar arasındakı tarazlığı düzəltmək üçün sərvət vergisi tətbiq edilməsi təklif olunub. Bildirilib ki, milyarderlər üçün belə bir vergi 10 milyon funt-sterlinqdən (12,7 milyon dollar) keçən xalis sərvət üçün bir-iki faiz nisbətində tətbiq olunarsa, hər il xəzinədarlığa 22 milyard funt-sterlinq (28 milyard dollar) verə bilər. İnvestor və sərvət vergisi üçün kampaniya aparan Britaniya milyonerlərindən ibarət qeyri-partiyalı qrup olan Böyük Britaniya Milli Milyonerlər Qrupunun qurucu üzvü Culiya Deyvis “The Guardian”a deyib ki, sərvətdən alınan vergilər biznesdən əldə edilən vergilərlə müqayisədə minimum səviyyədədir. O, hər kəsin həyatını yaxşılaşdırmağa, yaşlılara, gənclərə və həssas qruplara ehtiyac duyan, layiq olduqları qayğını, dəstəyi təmin etməyə çağırıb.

“Oxfam” bildirib ki, “Gini” indeksinə görə dünyadakı qlobal gəlir bərabərsizliyi indi ən kasıb yerlərdən olan Cənubi Afrikanın durumu ilə oxşardır. \\Valyuta.az

2023-cü ildə Azərbaycanda təxminən 223 min nəfər doyunca yemək yeyə bilməyib.

Yeniavaz.com xəbər verir ki, belə bir məlumatı Dövlət Statistika Komitəsi açıqlayıb.

Açıqlanan məlumatda bildirilir ki, yemək üçün kifayət qədər pulu olmayan və ya digər ehtiyatların (mənbələrin) olmaması səbəbindən ac ola-ola doyunca yemək yeyə bilməyən ev təsərrüfatlarının onların ümumi sayında xüsusi çəkisi 2,2%-ə bərabərdir.

Qeyd edək ki, 2023-cü ildə Azərbaycan əhalisinin sayı 10 milyon 127, 1 min olub. Hər bir ev təsərrüfatının payına orta hesabla 4,23 nəfərin düşdüyünü nəzərə alsaq, ölkədə təxminən 2 milyon 394 min ev təsərrüfatı olur. Ev təsərrüfatlarının 2,2%-i isə təxminən 52,6 minə bərabərdir. Bu da o deməkdir ki, 2023-cü ildə Azərbaycanda təxminən 223 min nəfər ac olduğu halda doyunca yemək yeyə bilməyib.

Son günlər ölkəmizdə pomidor və xiyarın qiymətinin ucuzlaşması gündəmə gəlib.

Belə ki, supermarketlərdə meyvə və tərəvəzlərin qiymətində müəyyən qədər ucuzlaşma qeydə alınıb. Endirimin ilkin səbəbi həftə sonları və ya marketdaxili endirimlər olsa da, sonrakı mərhələdə də qiymətlərin ucuzlaşa biləcəyi ehtimal olunur.

“Cebhe.info”- ya açıqlamasında Liberal İqtisadçılar Mərkəzinin sədri Akif Nəsirli bildirib ki, qışda tərəvəzlərin ucuzlaşması hər hansısa bir səbəbdən və ya rəqabət mühitinin təsiri sayəsində baş verə bilər:

“Ölkəmizə Rusiya bazarından pomidor, xiyar və digər məhsullar geri qaytarıldığı an daxili bazarda qiymət kəskin ucuzlaşa bilər. Praktiki olaraq keçən il və ondan öncəki illərdə daxili bazarda pomidorun kifayət qədər çox olmuşdu. Çox olan istənilən məhsul daxili bazarda rəqəbət mühiti yaratdığına görə qiymətin aşağı enməsinə gətirib çıxa bilir”.

Həmsöhbətimiz həmçinin bildirib ki, qış aylarında tərəvəzlərin yetişdirilmə xərci çox olduğuna görə baha satılması təəccüblü deyil:

“Pomidor və xiyar qış aylarında əsasən istixana şəraitində yetişdirilir. Yetişdirilən tərəvəzlərində böyük əksəriyyəti Rusiyaya ixrac edilir. Buna görə də daxili bazarda meyvə və tərəvəz nisbətən baha qiymətə təklif olunur. Lakin Rusiyadan ölkəmizə gömrükdən məhsullar geri qaytarılanda daxili bazarda qiymətlər aşağı düşür. Tərəvəzlərin qiyməti bu formada aşağı düşür”.

Xatırladaq ki, hazırda supermarketlərdə pomidor 2-3 manata, xiyar isə 2.50-3 manata qədər təklif olunur. Bir müddət əvvəl isə bu rəqəm 5-6 manat civarında idi.

Həsən Məmmədov

2023-cü ilin dekabr ayında əvvəlki aya nisbətən Azərbaycanda bahalaşan və ucuzlaşan məhsulların siyahısı açıqlanıb.

Dövlət Statistika Komitəsindən ”APA-Economics”ə verilən məlumata görə, bahalaşma yumru düyünün, təzə balığın, pasterizə olunmamış üzlü südün, yumurtanın, zeytun yağının, narın, naringinin, üzümün, heyvanın, xurmanın, almanın, bananın, qozun, fındığın, xiyarın, pomidorun, sarımsağın, soğanın, balqabağın, limonadın qiymətində olub.

Ucuzlaşma isə əsasən qarabaşaq və manna yarmasının, çörəyin, mal və qoyun ətinin, kəsmiyin, süfrə marqarininin, qarğıdalı və günəbaxan yağlarının, portağalın, limonun, kələmin, yerkökünün, çuğundurun, kartofun, şəkər tozunun qiymətlərində müşahidə olunub. Digər ərzaq məhsullarının qiymətlərində ciddi dəyişikliklər baş verməyib.

Belə ki, bahalaşan məhsullar arasında yumurtanın adı da çəkilir.

Bəs, bu Azərbaycandan Rusiyaya edilən yumurta ixracı ilə bağlıdırmı? Bu tendensiya belə davam edərsə, yumurtanın qiymətində yenidən artım gözlənilirmi?

Məsələ ilə bağlı "Sherg.az"a danışan iqtisadçı ekspert, Eldəniz Əmirov bildirib ki, istehsal olunan yumurta həcmini və ölkəmizdə yumurtaya olan illik tələbatı müqayisə etsək deyə bilərik ki, Azərbaycan tələbatı ödəmək iqtidarındadır:

"Eyni zamanda ölkə müxtəlif ərazilərə Rusiyaya və yaxın şərq istiqamətində yumurta ixracını həyata keçirir. Lakin son günlər Azərbaycan tərəfindən Rusiyaya yumurta ixracının artırılmasına dair müraciətdən sonra, ölkəmizdə bu məsələyə baxılmış və məhsulun ixrac həcmi artırılmışdır. Bu da təbii olaraq daxili bazara öz təsirini göstərir. Əgər gələcəkdə istehsal həcmi artırılmadan Rusiyaya ixrac yüksəlsə, bu yumurtanın qiymətinin daha da bahalaşmasına səbəb olacaq".

2023-cü ilin dekabr ayında əvvəlki aya nisbətən Azərbaycanda bahalaşan və ucuzlaşan məhsulların siyahısı açıqlanıb.

Dövlət Statistika Komitəsindən ”APA-Economics”ə verilən məlumata görə, bahalaşma yumru düyünün, təzə balığın, pasterizə olunmamış üzlü südün, yumurtanın, zeytun yağının, narın, naringinin, üzümün, heyvanın, xurmanın, almanın, bananın, qozun, fındığın, xiyarın, pomidorun, sarımsağın, soğanın, balqabağın, limonadın qiymətində olub.

Ucuzlaşma isə əsasən qarabaşaq və manna yarmasının, çörəyin, mal və qoyun ətinin, kəsmiyin, süfrə marqarininin, qarğıdalı və günəbaxan yağlarının, portağalın, limonun, kələmin, yerkökünün, çuğundurun, kartofun, şəkər tozunun qiymətlərində müşahidə olunub. Digər ərzaq məhsullarının qiymətlərində ciddi dəyişikliklər baş verməyib.

Belə ki, bahalaşan məhsullar arasında yumurtanın adı da çəkilir.

Bəs, bu Azərbaycandan Rusiyaya edilən yumurta ixracı ilə bağlıdırmı? Bu tendensiya belə davam edərsə, yumurtanın qiymətində yenidən artım gözlənilirmi?

Məsələ ilə bağlı "Sherg.az"a danışan iqtisadçı ekspert, Eldəniz Əmirov bildirib ki, istehsal olunan yumurta həcmini və ölkəmizdə yumurtaya olan illik tələbatı müqayisə etsək deyə bilərik ki, Azərbaycan tələbatı ödəmək iqtidarındadır:

"Eyni zamanda ölkə müxtəlif ərazilərə Rusiyaya və yaxın şərq istiqamətində yumurta ixracını həyata keçirir. Lakin son günlər Azərbaycan tərəfindən Rusiyaya yumurta ixracının artırılmasına dair müraciətdən sonra, ölkəmizdə bu məsələyə baxılmış və məhsulun ixrac həcmi artırılmışdır. Bu da təbii olaraq daxili bazara öz təsirini göstərir. Əgər gələcəkdə istehsal həcmi artırılmadan Rusiyaya ixrac yüksəlsə, bu yumurtanın qiymətinin daha da bahalaşmasına səbəb olacaq".

"Şikayətim "Bank of Baku"dandır. 1 dollar hal-hazırda 30 Türkiyə lirəsi olub..." Bunu "Müştərinin Səsi" sosial qrupundakı paylaşımında Orxan Zeynallı adlı istifadəçi qeyd edir.

Daha sonra narazı vətəndaş bildirir: "Sizə kommersiya bankı olaraq müəyyən sərbəstlik verilib... Daha bu qədər də yox da...

Məzzənnə 0.056 olduğu halda siz 0.575-den hesablayırsınız! Hal-hazırda ödənişə görə 80 mana itirdim..."

Dia-az.info