|

|

Aprel ayının əvvəlindən Azərbaycanda kartof və soğanın qiyməti kəllə çarxa çıxıb. Kartofun 1 kiloqramı ən ucuzu 1.60 manata, ən bahası isə 2 manata satılır. Soğan da həmçinin ən ucuzu 1.50, hətta 1.80-ə təklif olunur. Halbuki normalda kartofun 1 kiloqramı maksimum 1 manat, soğanın qiyməti isə 60-70 qəpik olardı. Hər yeməyin əvəzolunmazı olan bu ikilinin qiymətləri əvvəlki illərdə heç vaxt bu qədər baha olmayıb. Hətta 2 il əvvəl aprel ayında təzə çıxan soğanın qiyməti 20 qəpik idi. İndikindən az qala 10 dəfə ucuz. Hazırki dövrdə evimizi sadəcə 2-3 günlük kartof-soğanla təmin etmək üçün ən azı 10 manat xərcləməliyik.

Kartof-soğanın bahalaşmasının səbələrini kənd təsərrüfatı eksperti Akif Nəsirli Lent.az-a açıqlayıb. Onun sözlərinə görə, təzə kartofun hələ də bazarlara çıxarılmaması səbəbindən qiymət ucuzlaşmır:

“Kartof və soğanın baha olması bazardakı qıtlıqla bağlıdır. Bazarda təklif çoxdur, tələb az. Yəni təklif tələbi üstələdiyi üçün təbii olaraq, qiymət bahalaşır. Qıtlığa səbəb isə bu məhsulların əhalinin qida tələbatının 80-90 faizini ödəməsidir. Əslində 100 faizi də ödəyə bilər. Ancaq yazda yığılan təzə faraş kartofun 60 faizini ixrac edirik. Çünki onu saxlamaq üçün bahalı şərait yaradılmalıdır. Sərf etmədiyi üçün Azərbaycanda faraş kartof saxlanılmır. İyun ayınadək bu kartofların məsələsi həll olunur, becərilən kimi 60 faizi ixraca, qalanı da yerli bazarlara yönəlir. İyundan sonra isə yay aylarında aran rayonlarda kartof becərilir. Bu kartofu saxlamaq isə asandı, yetkin olduqları üçün bahalı şərait tələb olunmur. Tələbatı tam ödəyir və hətta payızda ixrac da olunur”.

Akif Nəsirli deyib ki, soğanın bahalaşması da təzə soğanın kütləvi yığımına başlanılmaması ilə əlaqədardır:

“Payızda əkilən soğan yazda yığılır, artıq yığımına başlanılmalıdır. Bu soğanların saxlanılması da faraş kartof kimi çətindir. Gündəlik istifadə üçün əlverişli deyil, tez xarab olur. Ona görə də becərilən kimi dərhal bazarlara göndərilir və satılır. Yazda əkilən soğanlar isə yayın sonu və payızda becərilir. Həmin soğanlar daxili tələbatı tam ödəyir və ixracata yönəldilir. Xüsusən, dekabr-yanvar aylarında ixracat daha çox artır. Buna görə də ölkədə mart aprel aylarında kartof soğan qıtlığı yaranır. Sahibkarlar həmin aylar idxalı artırırlar. Faraş kartof çıxanda isə idxaldan qorxurlar. Çünki faraş kartof bazara çıxanda idxal olunan kartofun qiymətinə çox təsir edəcək. Buna görə də, idxalı çox azaldırlar”.

Ekspert getdikcə qiymətlərin ucuzlaşacağını deyir:

“Bahalaşmaya təsir göstərən səbəblərdən biri budur ki, sahibkarların əlində statistika yoxdur bilsinlər ki, faraş kartof nə vaxt bazara çıxacaq. Ötən il faraş kartof aprelin 8-də satışa çıxarılmışdı. Bu il isə ayın 22-dir, amma hələ də bazarda faraş kartof yoxdur. Soğan da eynilə, ötən il martın sonu bazara çıxmışdısa, bu il hələ təzə-təzə bazarlarda görürük. Beləcə qarşıdakı günlərdə faraş kartof və soğanın yığımı artacaq və kütləvi şəkildə bazarlara çıxarılacaq. Onda hər ikisinin də qiyməti düşəcək”.

Həmsöhbətimiz sonda qeyd edib ki, qışda bahalaşmanın qarşısını almaq üçün xüsusi kvota tətbiq olunmalıdır:

“Məsələ burasındadır ki, dövlət bu məsələni müəyyən rıçaqlarla tənzimləməlidir. Məsələn, deyirdik ki, ölkədə yetişdirilən soğan daxili tələbatı tam ödəyir. Amma qış aylarında soğanın bahalaşmasının qarşısı ala bilmirik. Bunun üçün kvota qoydular və götürüb bütün aylara böldülər. Kvotanı iyul, avqust, sentyabr və oktyabr aylarına qoymaq lazım deyil. Bu statistika dövlətin əlindədir də. Görür ki, soğan dekabr-yanvar aylarında kütləvi ixrac edilir. Aprel ayınadək ölkə daxilində tələbata kifayət edəcək soğan saxlamaq üçün xüsusi kvota tətbiq etmək lazımdır. Bunun üçün çevik qərarlar lazımdır. Lakin çox təəssüf ki, biz Kənd Təsərrüfatı Nazirliyinin çevik reaksiyasını müşahidə edə bilmirik”.

Bu ilin yanvar-mart ayları ərzində Dövlət Gömrük Komitəsinin (DGK) xətti ilə dövlət büdcəsinə 1 milyard 430,5 milyon manat (841,5 milyon dollar) vergi və rüsum daxil olub.

Yeniavaz.com açıqlanan rəsmi məlumatlara istinadən xəbər verir ki, bu, ötən ilin eyni dövrü ilə müqayisədə 2,7% və ya 39,4 milyon manat azdır.

Qeyd edək ki, ötən ilin yanvar-mart aylarında gömrükdən dövlət büdcəsinə 1 milyard 469,9 milyon manat (864,6 milyon dollar) daxil olub.

Onu da bildirək ki, ötən ilin eyni dövrü ilə müqayisədə gömrükdən büdcəyə daxil olan vəsaitlər ümumi ticarət dövriyyəsinə, o cümlədən idxala nisbətdə də azalıb.

Belə ki, ötən ilin yanvar-mart aylarında xarici ticarət dövriyyəsi 9 milyard 696 milyon dollar, idxalın ümumi dəyəri isə 3 milyard 711,6 milyon dollar olub.

Bu isə o deməkdir ki, ötən ilin yanvar-mart aylarında büdcəyə daxil olan vəsait xarici ticarət dövriyyəsinin 9%-nə, idxalın isə 23,3%-nə bərabər olub.

Müqayisə üçün qeyd edək ki, bu ilin yanvar-mart aylarında xarici ticarət dövriyyəsi 12 milyard 49 milyon dollar, idxalın ümumi dəyəri isə 5 milyard 663 milyon dollar olub.

Nəticədə bu ilin yanvar-mart aylarında büdcəyə daxil olan vəsait xarici ticarət dövriyyəsinin 7%-ni, idxalın isə 14,8%-ni təşkil edib.

Xəbər verdiyimiz kimi, bir neçə gün öncə REAL partiyasının sədri, iqtisadçı-ekspert Natiq Cəfərli Azərbaycan Yerüstü Nəqliyyat Agentliyi (AYNA) tərəfindən qanunsuz cərimələndiyini iddia edib.

Sədr parkinq xidmətindən istifadə etmədiyi halda 20 manat məbləğində cərimə olunduğunu bildirib və məsələ ilə bağlı məhkəməyə müraciət edəcəyini deyib.

Natiq Cəfərli daha sonra həmin problemə görə AYNA-dan ona zəng edildiyini və məsələ ilə bağlı araşdırma aparıldığını əlavə edib.

Məlumatda qeyd olunub ki, inzibati protokol İnzibati Xətalar Məcəlləsinin 346-1.1-ci maddəsinə əsasən tərtib edilib.

Bəs qeyd olunan maddəyə əsasən, tətbiq edilən cərimələrdən toplanan vəsaitlər hansı hesaba yönəldilir? Bu vəsaitlər birbaşa dövlət büdcəsinə transfer olunur, yoxsa AYNA-nın öz balansında qalır? AYNA həmin vəsaitləri nə edir, hansı məqsədlərlə istifadə edir? Məhz AYNA tərəfindən parkinq qaydalarının pozulmasına görə yazılan cərimələr hansı hüquqi sənədə, qanunvericilik aktına əsasən tətbiq olunur?

Mövzu ilə əlaqədar nəqliyyat eksperti Eldəniz Cəfərov “Cebheinfo.az”a açıqlamasında bildirib ki, AYNA tərəfindən parkinq qaydalarının pozulmasına görə yazılan cərimələr “Yol hərəkəti haqqında” Azərbaycan Respublikasının Qanununa və İnzibati Xətalar Məcəlləsinə əsasən tətbiq olunur.

Onun sözlərinə görə, AYNA yalnız parklanma qaydalarının pozulmasına görə cərimə tətbiq edə bilər:

“Məsələn, "AzParking" MMC şirkəti tərəfindən təşkil olunan parklanma yerlərində nəqliyyat vasitələrini düzgün qaydada saxlamayan sürücülər AYNA tərəfindən cərimələnə bilər.

Qeyd etdiyim kimi, bu cərimələr həm “Yol hərəkəti haqqında” Qanuna, həm də İnzibati Xətalar Məcəlləsinə əsasən yazılır. Həmin sənədlərdə parklanma qaydaları var, açıq şəkildə göstərilib və tətbiq edilən cərimələr də bu qaydalara əsaslanır”.

ABŞ Prezidenti Donald Tramp Federal Ehtiyat Sisteminin (FED) dərhal faiz dərəcələrini azaltmayacağı təqdirdə, ölkə iqtisadiyyatının yavaşlaya biləcəyini bəyan edib.

TEREF "Report"a istinadən xəbər verir ki, o, bu barədə "Truth Social"da yazıb.

"Çoxları faiz dərəcələrinin "profilaktik azaldılması"na çağırır. Enerji daşıyıcılarının xərcləri, ərzaq qiymətləri əhəmiyyətli dərəcədə aşağı düşdüyündən, bir çox digər "əşyaların" da qiymətlərində azalma tendensiyası müşahidə olunduğundan inflyasiya demək olar yoxdur", - o vurğulayıb.

Bununla belə, Trampın sözlərinə görə, bu müsbət eniş tendensiyası FED sədri Cerom Pauellin faiz dərəcələrini indi azaltmayacağı təqdirdə iqtisadiyyatı yavaşlada bilər.

"Avropa (Avropa Mərkəzi Bankını nəzərdə tutur - red.) artıq 7 dəfə faiz dərəcələrini aşağı salıb. Pauel isə əvvəlcə yuxulu Cozef Baydenin, sonra isə Kamala Harrisin seçilməsinə kömək etmək məqsədilə seçkiqabağı dövrlər istisna olmaqla, həmişə gecikib. Sonda nə oldu?", - Amerika lideri fikrini yekunlaşdırıb.

Xatırladaq ki, ötən həftə Ağ Evin Milli İqtisadi Şurasının sədri Kevin Hassett jurnalistlərə açıqlamasında Trampın FED sədri Cerom Paueli vəzifəsindən uzaqlaşdırmağı düşündüyünü bildirmişdi. Öz növbəsində, "Politico" qəzeti mənbələrə istinadən daha əvvəl xəbər vermişdi ki, maliyyə naziri Skott Bessent Prezidenti FED rəhbərini işdən çıxarmaqdan yayındırmağa çalışır, çünki bu, birjada mənfi reaksiyaya səbəb ola bilər. Əlavə edək ki, Tramp əvvəllər dəfələrlə Paueli faiz dərəcələrini azaltmağa çağırıb.

Pauel bu vəzifədə 2018-ci ilin fevralından çalışır, 2022-ci ildə ikinci müddətə yenidən seçilib. Onun səlahiyyət müddəti 2026-cı ilin mayında başa çatır.

Bu ilin yanvar-fevral aylarında xaricdən Azərbaycana 196 min dollar dəyərində 41 ton təbii bal gətirilib.

Yeniavaz.com açıqlanan rəsmi məlumatlara istinadən xəbər verir ki, xaricdən idxal olunan təbii balın 1 kiloqramının orta gömrük dəyəri isə 8,1 manat (4,8 dollar) olub.

Qeyd edək ki, idxal olunan təbii balın 90%-i və ya 36,9 tonu 3 ölkənin – Ukrayna, Rusiya və Türkiyənin payına düşüb. Ukraynadan 20,2 ton, Rusiyadan 9,2 ton, Türkiyədən isə 7,5 ton təbii bal gətirilib.

Ukrayna və Rusiyadan idxal olunan təbii balın 1 kiloqramının gömrük dəyəri 8,5 manat (5 dollar), Türkiyədən idxal olunan təbii balın 1 kiloqramının gömrük dəyəri isə 4,7 manat (2,8 dollar) olub.

Məlumat üçün bildirək ki, bu ilin mart ayında idxal olunan təbii balın 1 kiloqramının orta satış qiyməti marketlərdə 38 manat olub.

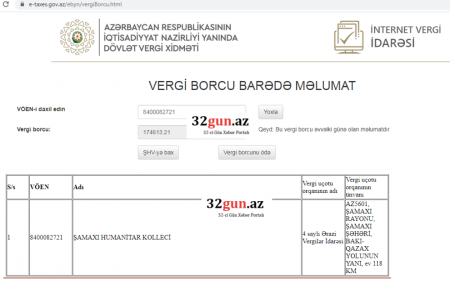

Şamaxı Humanitar Kollecinin dövlətə vergi külli kiqdarda borcu üzə çıxıb.

32gun.az-ın əldə etdiyi məlumata görə sözügedən idarənin hazırki vergi borcu 174613.2 AZN-dir.

Bildirək ki, Şamaxı Humanitar Kollecinin direktoru Rauf Əliyevdir.

Ötən gün daha bir tenderin nəticəsi məlum olub.

Tribunainfo.az xəbər verir ki, Qubadlı rayon İcra Hakimiyyətinin keçirdiyi 150 min manatlıq tender ağac və bitki kollarının satın alınması ilə bağlı olub.

Rəsmi qaynaqlarda yer alan xəbərə görə, müsabiqənin qalibi “EKO FERMA AZƏRBAYCAN” MMC olub.

Bununla bağlı apardığımız araşdırma zamanı məlum olub ki, sözügedən şirkət son iki ildə 7 tenderin qalibi olub. Maraqlıdir ki, “EKO FERMA AZƏRBAYCAN” yalnız iki İcra Hakimiyyətinin tenderlərinin qalibi seçilə bilib. Belə ki, şirkət ötən il də Qubadlı İcra Hakimiyyətinin eyni məzmunlu müsabiqəsini udub. Bu tenderlərin 2024-cü ildəki sayı iki olub. Onlardan biri 45 min manat, digəri isə 80 min 350 manat təşkil edib.

MMC-nin udduğu ikinci tender isə Sumqayıt Şəhər İcra Hakimiyyətinə aid olub. Belə ki, Yaşıllıqların və əlaqədar məhsulların satınalınması ilə bağlı müsabiqəyə görə İcra Hakimiyyəti “EKO FERMA AZƏRBAYCAN”a bu ilin yanvarında 255 min manat ödəyib. Keçən ilin yayında isə MMC İcra Hakimiyyətindən daha 237 min manatlıq tender udub.

Onu da qeyd edək ki, sözügedən şirkət 2023-cü ildə də Sumqayıtda iki tenderin qalibi olub. Güllərin və qazonun əkilməsinin satın alınmasına görə, 104.900 manat alan şirkət, ağac və kolların satınalması üçün 62.500 manat ödəniş əldə edib.

Tribunainfo.az-ın araşdırmasına görə, “Eko Ferma Azərbaycan” MMC 2 fevral 2022-ci ildə qeydiyyata alınıb. Nizamnamə kapitalı 10 manat təşkil edən şirkətin hüquqi ünvanı Bakı şəhəri Yasamal rayonu, Qurban Xəlilov küçəsi, ev 8, mənzil 59-da yerləşir. MMC-nin qanuni təmsilçisi isə Masimov Rüfət Ramazan oğludur. O, əvvəllər fərdi sahibkar kimi fəaliyyət göstərib.

“Real Tibb Mərkəzi” MMC-nin dövlətə vergi borcu üzə çıxıb.

32gun.az-ın əldə etdiyi məlumata görə sözügedən idarənin hazırki vergi borcu 66551.6 AZN-dir.

Bildirək ki, “Real Tibb Mərkəzi” MMC-nin nizamnamə kapitalı 20 AZN, Qanuni təmsilçi HƏSƏNBALA BABAXANOV Şahlar oğludur

Bu il aprelin 1-nə Azərbaycanın dövlət borcu 26 milyard 628,8 milyon manat və cari il üzrə proqnozlaşdırılan ümumi daxili məhsulun 6,6 %-i qədər olub.

Maliyyə Nazirliyi xəbər verir ki, bu, ötən il aprelin 1-i ilə müqayisədə 3,3 % çoxdur.

Dövlət borcunun 5 milyard 75 milyon ABŞ dolları və yaxud 8 milyard 627,5 milyon manatı xarici, 18 milyard 1,3 milyon manatı isə daxili dövlət borclarıdır. Bunlar, 1 il əvvələ nisbətən müvafiq olaraq 11,1 % az və 9,7 % çoxdur.

Korrupsiyaya qarşı mübarizədən söhbət düşəndə qeyri-hökumət təşkilatları rəhbərləri həmçinin işğaldan azad olunmuş Qarabağda və Şərqi Zəngəzurda gedən abadlıq-quruculuq işləri üçün keçirilən tenderlərin ictimai nəzarətdə saxlanılmasınınvacibliyini də vurğulayırlar. Lakin gəlin görək, onların özlərinin bu işə verdikləri “töhfələr” nələrdən ibarətdir. Başlayaq elə çox da uzaq olmayan 2022-ci ildən, lap elə Azərbaycan Respublikasının Qeyri-Hökumət Təşkilatlarına Dövlət Dəstəyi Agentliyinin “Şuşa İli”nə həsr olunmuş xüsusi qrant müsabiqəsinin nəticələrindən.

GundemXeber.Az xatırladır ki, o vaxt qrant müsabiqəsinə 8 istiqamət üzrə 227 layihə təqdim olunmuş, onlardan 22 QHT layihəsinin maliyyələşdirilməsi haqqında Agentliyin Müşahidə Şurası qərar qəbul etmişdi. Nəticələri nə sirr idisə, təyin olunmuş vaxtından düz bir ay sonra elan olunan müsabiqədə qalib çıxan QHT-lər arasında deputat Ziyad Səmədzadədən tutmuş ATV-də məişət tipli verilişi aparan Lalə Azərtaşın sahibləri olduğu təşkilatların da adlarının yer alması elə ilk gündən müəmma və narazılıq doğurmuşdu. Yeni layihə verən bir çox peşəkar təşkilatlara isə şans tanınmamışdı.

Prezident qeyri-hökumət təşkilatlarına dövlət dəstəyi sahəsində idarəetmənin təkmilləşdirilməsi məqsədi ilə 2021-ci ilin aprelində QHT Dövlət Dətsəyi Şurası əsasında yaradılan Agentliyə həmin ilin noyabr ayında Aygün Əliyeva rəhbər seçilib. 1988-ci il təvəllüdlü Aygün Əliyevanın qısa zaman kəsiyində təcrübə deyil, yalnız savad gücünə karyera pillələri ilə sürətlə irəliləməsi cəmiyyətdə bir çox suallar doğurmuşdu. 2012-2013-cü illərdə Yeni Azərbaycan Partiyasında baş təlimatçı, 2013-2020-ci illərdə Binəqədi Rayon İcra Hakimiyyəti başçısının müavini, 2020-ci ildən TƏBİB-də İctimaiyyətlə əlaqələr, kargüzarlıq və vətəndaş müraciətləri ilə iş departamentinin rəhbəri vəzifəsində işləyib. Aygün Əliyevanın ən gənc xanım olaraq icra başçısının müavini təyin edilməsi gündəmi bir xeyli məşğul etmişdi. Mediada yer alan iddiaya görə, müavin işlədiyi dönəmdə Binəqədi rayonunun “Zeytunluq” deyilən ərazisində Aygün Əliyeva üçün torpaq ayırılıb və ona orada icra hakimiyyətinin hesabına villa tikilib.

QHT cameəsinə rəhbər gəlişində böyük vədlər verən Aygün Əliyevanın ilk böyük işi olan “Şuşa ili” ilə bağlı elan etdiyi qaliblərin siyahısı o dönəm bir sıra media orqanlarında incələnmişdi. Qrant udan layihələr sırasında parlamentin qocaman üzvü Ziyad Səmədzadənin sinəsini qabağa verərək Şuşada silsilə tədbirlər keçirmək, tədqiqatlar aparmaq niyyəti təəccüb doğurmuşdu. Layihə də nə layihə: “Şuşa rayonunun demoqrafik, sosial-iqtisadi inkişaf vəziyyəti və perspektivləri”. Adı MTN olaylarında belə hallanmış deputat Səmədzadənin nə statusunun, nə yaşının və fiziki imkanlarının, nə də şəxsi maddi vəziyyətinin dövlətin Şuşa üçün ayırdığı 29 min 620 manata göz dikməyə imkan verməsi müəmma doğurmuşdu.

Siyahıda adı diqqət çəkən keçmiş maliyyə naziri Fikrət Yusifovun “Şuşa ili”nə töhfəsi ABŞ-da və Avstriyada silsilə tədbirlərin keçirilməsi olacaqdı. Özü də cəmi 33 min manatla (20 min dollara yaxın)! O çərçivədə görülən işlərin nəticələri ictimaiyyətə açıqlanmayıb.

Bəyimxanım Verdiyavanın təşkilatına “Xaricdə “Şuşa İli” çərçivəsində “Qarabağ Azərbaycandır” konsertinin təşkili” üçün 30.150 manat ayırılmışdı. Detalları barədə ictimaiyyətə hesabat verilməyib. Bakıdan həmin konsertə neçə sənətçinin getdiyi, gedib-qayıtmaq üçün bilet, qalmaq üçün otel pulu və s. nə qədər vəsait təşkil edib – xəbər yoxdur.

Həsənov Seymurun rəhbərlik etdiyi “Müasir İnformasiya Cəmiyyəti və İnnovasiyalar” İctimai Birliyinin “Şuşaya qayıdış prosesinə dəstək” layihəsinə 18.100 manat ayrıldı. Görəsən Aygün xanım doğrudanmı hesab edirdi ki, Şuşaya qayıdışa “dəstək” lazımdır? Azərbaycanlıların Şuşaya qayıtmasına dəstək yox, qayıtmasının qabağını almaq lazımdır. Çünki milyonlar Şuşada yaşamağa can atır, amma Şuşanın sahəsi hamını qəbul etməyə yetməz!

20 min manatlıq layihə keçirən Nurka Mübariz qızı Əhmədova Şuşada yay məktəbləri və düşərgələrini necə təşkil etdi, kim xatırlayır?

Rəsul Cəfərov “Şuşa insan hüquqları təşəbbüsü” layihəsini (26 min manat) insan yaşamayan (söhbət yerli əhalidən gedir) şəhərdə kiminlə həyata keçirdi? – bilən varmı?

Azərbaycan Vikipediya Könüllüləri (20 min manat) Şuşanın 270 illiyi ilə bağlı yazacağı 270 mövzu üzrə məqalələri “Vikipediya”nın harasına yerləşdirdi?! Bəs necə oldu ki 2024-cü ildə 3000 şəhidimiz haqqında məqalələr toplu halında Vikipediya resurslarından çıxarıldı?

Telekanallarda şou aparıcısı olan Lalə Azərtaş “Şuşanı tanıyaq, tanıdaq” layihəsi ilə (26 min 500 manat) Şuşanı necə və kimə tanıtdırdı?! Şuşanı sıldırım qayalara dırmanıb azad edən igid oğullarımızdan çoxmu iş gördü?

22 layihənin hər biri ilə bağlı o vaxt mediada ortaya qoyulan çoxlu suallar hələ də açıq qalır: 513 min 170 manatı daha yaxşı, səmərəli, qaçqınların yurd-yuvasına qayıtmasına xidmət edən işlərə sərf etmək olmazdımı? Bəlkə, qalib gələ bilməyən 205 layihə içərisində sual doğurmayacaq çoxlu ideyalar var idi?..

Mövzuya qayıdacağıq.

GundemXeber.Az