|

|

Amerikalı 26 yaşlı gənc Fransisko Rivera gündə 20 dəqiqəsini işinə ayırır və ayda 40 min dollara qədər passiv gəlir əldə edir ki, onu da bütün il boyu fasiləsiz ala bilir.

Referans.az-ın xarici mediaya istinadla xəbərinə görə, kolleci bitirdikdən dərhal sonra Rivera üç il Apple mağazalarında çalışıb. 2020-ci ildə Orlandoya köçdükdən sonra o, 7-12 yaşlı uşaqlara məşhur onlayn oyun “Minecraft”da sosial və tənqidi bacarıqları öyrətdiyi “Outschool” komandasına qoşulub.

Pandemiyadan sonra onlayn tədrisə tələbat azaldıqca Rivera yeni gəlir mənbələri axtarmağa başlayıb. Məhz o zaman o, “YouTube”da tələbə uyğun çap konsepsiyası haqqında videoya rast gəlib.

Pul qazanmaq üçün daha çox araşdırma apardıqdan sonra gənc oğlan Etsy platformasında unikal dizaynlı şamlar satmağa qərar verib, çünki digər məhsullar ona çox adi görünüb və bazarda daha az təmsil olunan məhsula ehtiyac duyub.

Rivera öz məhsulları üçün tanıtım strategiyaları ilə fəal şəkildə təcrübə aparır: o, təsvirlərini dəyişir, məhsullarının fotoşəkillərini yeniləyir, həmçinin mümkün qədər çox potensial alıcı cəlb etmək üçün daxili marketinqə sərmayə qoyur. Nəticədə, 2023-cü ilə qədər Riveranın Etsy mağazası təxminən 462.000 dollar ümumi gəlir əldə edib.

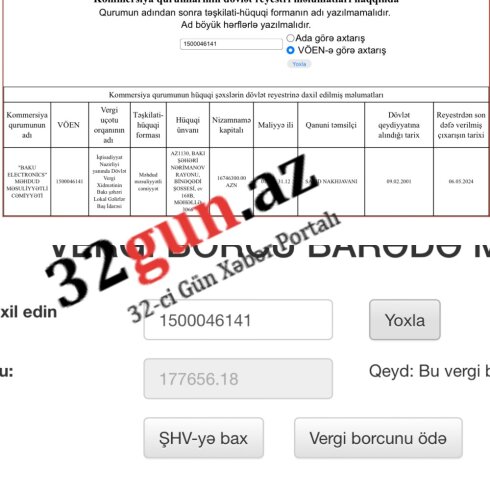

Rəqəmsal və məişət texnikasının satışı üzrə Azərbaycanın ən böyük mağazalar şəbəkələrindən biri olan "Baku Electronics”in dövlət büdcəsinə 177656.18AZN vergi borcu qalmaqdadır.

32gun.az xəbər verir ki, "Baku Electronics” adlı mağazalar şəbəkəsi "Baku Electronics” MMC-yə bağlıdır.

Məlumat üçün bildirək ki, 9 fevral 2001-ci ildə dövlət qeydiyyatına alınan "Baku Electronics” MMC-nin nizamnamə kapitalı 15 milyon 146 min 300 manat təşkil edir.

MMC-nin qanuni təmsilçisi Saeid Nakhjavanıdir.

Onu da bildirək ki, "Baku Electronics” MMC-nin sahibi 1988-ci ildən Türkiyədə fəaliyyət göstərən "NAB Holdinq” şirkətidir.

(Aşağıdakı Fotoda olan şəxs Behram Eromidir)

NAB Holding'in Zirvesinden: “NAB'ER Hepimizin Dergisi Olacak.” #1 - NAB Holding Haberleri - NAB'ER Dergisi

Yerli mediada gedən məlumatlara görə, "NAB Holdinq" şirkəti 1994-cü ildən Azərbaycanda geniş biznes şəbəkəsinə malikdir. "Bank of Baku", "Baku Electronics", "Qafqaz Lizinq", "Auto Azərbaycan" kimi şirkətlərin əsas sahibi "NAB Holdinq" şirkətidir. "NAB Holdinq" şirkətinin fəaliyyəti Azərbaycan mətbuatında tez-tez gündəmə gətirilir. Bu şirkətin fəaliyyətində şübhəli məqamların olduğundan bəhs olunur. Eromi ailəsinin - Nadir, Şahram, Behram (Rza Zərrabın bacısının əri), Amid (Rza Zərrabın bacısının oğlu), o cümlədən də əmlakı müsadirə olunan Omid Erominin (Behram Erominin qardaşı oğlu) adı yuxarıda adları qeyd olunan şirkətlərin rəsmi sənədlərində də yer almaqdadır. "NAB Holdinq" şirkəti Türkiyədə rəsmi qeydiyyatdadır və baş ofisi İstanbulu Sarıyer məhəlləsindəki Heydər Əliyev küçəsində yerləşir.

Hazırda 35%-lik pay ilə "Bank of Baku”nun ən böyük səhmdarı "NAB Holdinq”dir.

Qeyd edək ki, Türkiyə mətbuatında "NAB Holdinq”in İdarə Heyətinin sədri Behram Erominin İran əsilli məşhur iş adamı Rza Zərrabın bacısının həyat yoldaşı olduğu yazılıb və bu məlumat bu günə kimi təkzib olunmayıb.

XATIRLATMA...

Bu ilin mart ayında "Baku Electronics” MMC-nin yığılmış vergi borcunun 11 mart 2024-cü il tarixinə 1 milyon 213,7 min manat təşkil etdiyi bildirilib.

Vaşinqton milli təhlükəsizliklə bağlı narahatlıqları əsas gətirərək 37 Çin şirkətini sanksiya siyahısına daxil edib.

Bu barədə "Kyodo" agentliyi məlumat yayıb.

Məlumata görə, siyahıda olan şirkətlərə, tədqiqat institutlarına və digər təşkilatlara ABŞ firmaları ilə iş görmək qadağandır, eyni zamanda onlardan mal və texnologiya almadan əvvəl Ticarət Nazirliyindən icazə alınmalıdır.\\Axar.Az

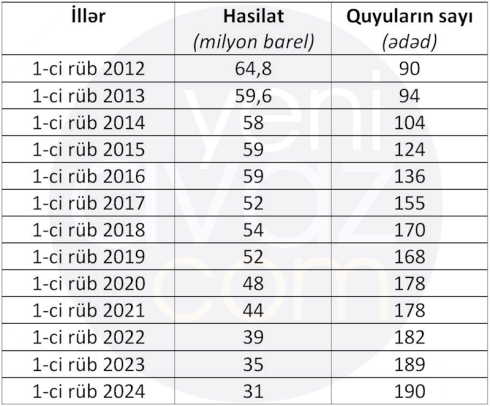

2024-cü ilin ilk rübü ərzində “Azəri-Çıraq-Günəşli” (AÇG) yatağında 31 milyon barel (4 milyon ton) və ya gündə orta hesabla 339 min barel neft hasil edilib.

Yeniavaz.com xəbər verir ki, bu barədə “BP-Azərbaycan” şirkətindən məlumat verilib.

Ötən ilin məlumatlarına istinadən apardığımız hesablamalar göstərir ki, 2023-ci ilin eyni dövrü ilə müqayisədə neft hasilatı 16,8% və ya 4 milyon barel az olub. 12 il əvvəl – 2012-ci ilin eyni dövrü ilə müqayisədə isə hasilat 2,1 dəfə aşağı düşüb.

2024-cü ilin ilk rübündə AÇG-də ümumilikdə 139 neft hasilat quyusu və 51 qaz və su injektor quyusu istismarda olub.

Xatıraldaq ki, AÇG layihəsinin əsas iştirakçıları BP (operator - 30,37%), SOCAR (25%), MOL (16 aprel 2020-ci il tarixindən “Şevron” şirkətini əvəz edib - 9,57%), İNPEKS (9,31%), “Equinor” (keçmiş “Statoil” - 7,27%), “EksonMobil” (6,79%), TPAO (5,73%), İTOÇU (3,65%) və ONGC Videş Limited (OVL) (2,31%) şirkətləridir.

Son 13 ildə AÇG yatağında neft hasilatı və quyuların sayı:

Bu ilin yanvar-aprel aylarında Azərbaycan Türkiyədən 695 milyon ABŞ dolları dəyərində mal idxal edib.

“Report” bu barədə Türkiyənin Ticarət Nazirliyinə istinadən xəbər verir.

Bu, 2023-cü ilin eyni dövrünə nisbətən 5,3 % azdır. Türkiyənin Azərbaycana ixracı onun ümumi ixracının 1 %-ni təşkil edib.

Hesabat dövründə Türkiyənin ümumi ixracının dəyəri illik müqayisədə 1,2 % artaraq 71 milyard 790 milyon ABŞ dollarına çatıb. Türkiyədən ən çox idxalı Almaniya (5,930 milyard ABŞ dolları; 5,5 % az), ABŞ (4,166 milyard ABŞ dolları; 8,1 % çox), İtaliya (3,902 milyard ABŞ dolları; 5 % çox) və İngiltərə (3,828 milyard ABŞ dolları; 5,5 % çox) həyata keçirib.

Təkcə aprel ayında isə Türkiyədən Azərbaycana 181,5 milyon ABŞ dollarlıq mal ixrac edilib ki, bu da 1 il əvvələ nisbətən 10,9 % çoxdur. Türkiyənin Azərbaycana aylıq ixracı onun ümumi ixracının 1,1 %-i qədər olub.

Ömer Bolat: "Ankaranın bununla bağlı qərarı qətidir"

Türkiyə İsraillə ticarət əlaqələrinin bərpa edilməsi üçün şərtlərini açıqlayıb. AYNA xəbər verir ki, bu barədə Türkiyənin ticarət naziri Ömer Bolat “X” hesabında yazıb.

O bildirib ki, bunun üçün İsrail Qəzzaya hücumlarını dayandırmalı, atəşkəs bərpa olunmalı və bölgədəki fələstinlilərə humanitar yardımların çatdırılmasına şərait yaradılmalıdır.

Nazirin sözlərinə görə, Ankaranın bununla bağlı qərarı qətidir və ticarət əlaqələrinin bərpasına dair iddialar həqiqətə uyğun deyil.

Xatırladaq ki, Türkiyə mayın 2-də İsraillə ticarət əlaqələrini kəsdiyini bəyan edib.

Gürcüstan 2024-cü ildə turizmdən 4,5 milyard dollar əldə edəcək. "Report"un yerli bürosu xəbər verir ki, bu barədə "Galt & Taggart" investisiya kompaniyasının araşdırmasında yazılıb.

Bildirilib ki, yanvar-mart aylarında beynəlxalq səyahətçilərin səfərlərinin sayı il ərzində 7,6% artaraq 1,3 milyon nəfər təşkil edib.

Ümumi ziyarətlərin 938,6 min nəfərini turist səfərləri təşkil edib ki, bu da ötən ilin birinci rübü ilə müqayisədə 11% çoxdur.

Çərşənbə axşamı Çin Sərnişin Avtomobil Assosiasiyasının (CPCA) açıqladığı məlumatlara görə, “Tesla” aprel ayında Çin istehsalı olan 62 167 elektrikli avtomobil satıb ki, bu da əvvəlki illə müqayisədə 18% azalıb.

İndex.az xəbər verir ki, Çin istehsalı olan “Model 3” və “Model Y” avtomobillərinin tədarükü mart ayı ilə müqayisədə 30,2% azalıb.

“Tesla”nın Çin istehsalı olan avtomobilləri müxtəlif bazarlara, o cümlədən Avropaya ixrac edilir.

CPCA məlumatlarına görə, Çinin akkumulyatorla işləyən elektrik avtomobilləri və təkrar doldurulan hibridlər də daxil olmaqla yeni enerji vasitələrinin satışının aprel ayında 800 min ədədə çatacağı təxmin edilir. Bu, əvvəlki ayla müqayisədə illik 33% artım və 2% azalma deməkdir.

Bu il mayın 1-nə aktiv vergi ödəyicilərinin sayı ilin əvvəli ilə müqayisədə 0,9 % artaraq 768,9 minə çatıb.

İqtisadiyyat.az bu barədə İqtisadiyyat Nazirliyi yanında Dövlət Vergi Xidmətinə istinadən xəbər verir.

Hesabat dövrünə aktiv ƏDV ödəyicilərinin sayı 5,3 % artaraq 48,1 min təşkil edib.

Aktiv təsərrüfat subyektlərinin (obyektlərinin) sayı isə 0,6 % artıb və 205,7

85 m² mənzil üçün aylıq kommunal ödənişlərin ən baha olduğu ölkə Latviyadır.

İndex.az xəbər verir ki, “Global İndex”in araşdırmasına görə, Latviyada 85 m² mənzil üçün aylıq kommunal ödəniş 305 dollar təşkil edir.

İndex.az 85 m² mənzil üçün aylıq kommunal ödənişlərin ən baha olduğu ölkələri sizə təqdim edir: